智能音箱为何失宠?

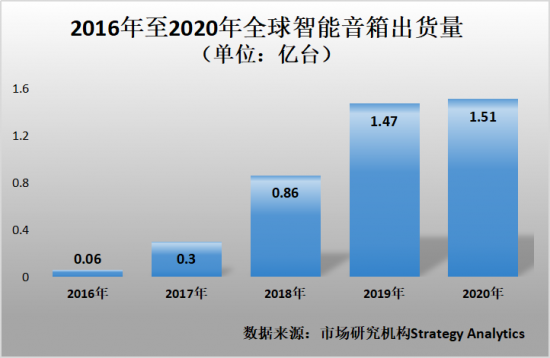

作为智能家居时代的重要指挥中枢,智能音箱一上市便迅速走红。自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。然而,如今,这个昔日的香饽饽,却似乎开始“失宠”了。据相关报告显示,今年上半年,中国智能音箱市场的销量和销额均出现了两位数的大幅下滑。

科技巨擎寄予厚望

人工智能技术的快速发展让语音和自然语言处理技术取得重大进展。一句“Hi, Siri”可能是许多手机用户对智能语音交互技术的第一印象。单凭一句简单的口令,就能触发手机为用户提供收发短信、播放音乐或查询网页信息等各种服务。

随着语音交互技术的成熟,加上万物互联场景越来越深入人心。让拥有先进技术的科技巨擎们亟待选择一个终端硬件,来建立以语音交互为核心的硬件软件生态闭环,从而占据万物互联时代重要指挥中枢位置。

“智能音箱无论从产品形态和基本功能、轻量级的产品定位,还是对于语音交互的承载能力都让它成为首批应用对象。”IDC中国助理研究总监潘雪菲向《中国电子报》记者解释说,音箱本身就具备发声功能,再为它配置麦克风、智能语音识别系统后,就可以实现一定的语音人机交互,让它在为你“放歌”的基础上,也能“听你的声音,懂你的意思”。

于是,2014年亚马逊推出了第一款智能音箱产品Amazon Echo,将语音交互的功能植入传统的蓝牙音箱中,智能音箱的发展正式起步。紧接着,国内智能音箱也开始发展。2015年,京东与科大讯飞联合成立的灵隆科技推出第一款智能音箱A1。而后,国内外龙头科技企业,包括谷歌、微软、苹果、小米、阿里、百度、华为、美的、海尔等先后入局,将智能音箱设备与各方背后庞大的智能系统相结合。于是各种智能音箱产品百花齐放,市场迅速铺开,销量呈指数级增长态势。据调研机构Strategy Analytics数据,自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

为何突然“失宠”?

“在中国,智能音箱的普及速度还是很快的。”据洛图科技(RUNTO)资深分析师刘定坤介绍,目前,中国智能音箱的渗透率已达到26%,如果按家庭普及率测算,智能音箱市场空间至少可达到5亿台。

可见,智能音箱的增长空间还是很广阔的,但为什么到了今天,这个昔日的香饽饽,却开始 “失宠”了?

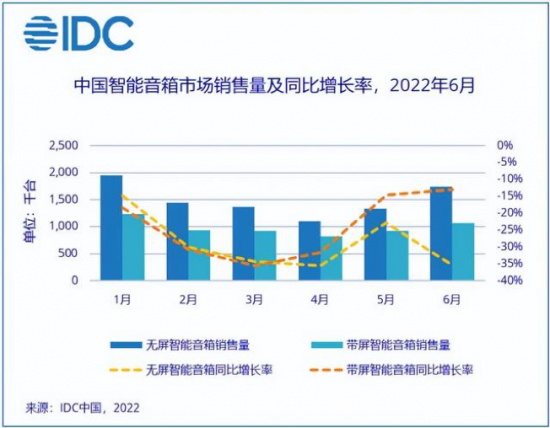

在国内,今年上半年,中国智能音箱市场的销量和销额均出现了两位数的大幅下滑。

洛图科技(RUNTO)线上数据显示,2022年上半年,总销量为1416万台,同比下降26.8%;市场销额为40.9亿元,同比下降22.3%。

IDC报告数据也同样如此,2022年上半年,中国智能音箱市场销量1483万台,同比下降27.1%;销售额42亿元,同比下降16.2%。

在国外,尽管市场研究机构Strategy Analytics至今仍为未披露2021年的数据,不过从近几年的数据来看,全球智能音箱出货量增速已经逐渐趋于平缓。

刘定坤分析其背后的原因指出,从市场角度看,智能音箱作为罕见的,一开始发展就吸引诸多全球知名的科技企业进场的行业,直接打消了更多创业者的入场积极性,长期下来导致市场集中度维持高寡水平,缺乏充分竞争带来的市场活力。

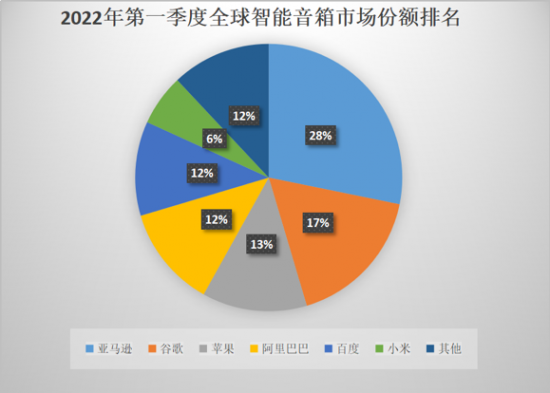

根据Strategy Analytics数据,2022年第一季度,全球智能音箱市场份额排名前六的公司分别为亚马逊(28.2%)、谷歌(17.2%)、苹果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。这6家企业占全球智能音箱市场超85%的份额。

数据来源:市场研究机构Strategy Analytics

由于智能音箱市场都被头部玩家长期垄断,导致产品在技术上无较大突破,新品上市节奏放缓,且产品同质化严重,因此对消费者的吸引力必然减弱。

潘雪菲指出,对于消费者来说,随着智能音箱的快速渗透和市场教育,人们对该品类的新鲜度已经有所下降,加上疫情以来消费环境带来的影响,智能音箱市场热度有所下降也在情理之中。

短期来看,消费者对智能音箱的低需求状态仍会持续,市场规模会继续下滑。据洛图科技(RUNTO)预测,2022年中国智能音箱市场销量将洛图科技(RUNTO)预测2022年中国智能音箱市场销量为2756万台,再度回落至3000万台以内,同比下降25%。

难以逃脱被替代的命运?

相较于市场因素,智能音箱“失宠”背后更深层次的原因则在于产品角色定位备受挑战。

此前,智能音箱是实现全屋智能的重要入口。由于每个家庭的智能家电越来越多,在全屋家电互联的趋势下,智能音箱被用来突破品牌和品类的限制,驱动全屋智能家电,以此满足便捷需求。不过目前来看,智能音箱的地位已经受到挑战,不再是智能家居中唯一的交互入口。

“智能交互入口级产品主要可分为三类。”刘定坤介绍称:一是触控交互类产品,如手机、平板、中控屏、智能手表等,可以实现可视化操作,但更多作为信息呈现终端;二是语音交互类产品,如智能音箱、智能手机、智能电视等,优势在于可解放双手,但比较依赖人工智能技术的发展程度;三是传感交互类产品,如传感器、摄像头、XR等,可以实现主动式服务,但需要专业设计。

潘雪菲指出,如今,原本只具备触控交互功能的智能手机、智能电视、智能中控屏都已经升级,完成向语音交互的过渡。尤其在家庭场景下,人们是随时在各个房间移动,从事不同活动的,因此需要的设备类型和交互方式都有所不同。因此,相对更具便捷性的手机产品较智能音箱更适合成为关键交互入口。

值得一提的是,日前美的推出了首个AI管家“小惟”,首次尝试以管家机器人作为交互入口,不仅是形态上的创新,也是形式上的创新。

奥维云网研究创新部总经理赵梅梅对《中国电子报》记者表示,管家机器人可以智能感知用户所在位置和需求,其应用场景更人性化,更贴近消费者需求。未来,管家机器人将进入新一代智能家居的中心领域,成为完成智能家居交互工作的重要角色。

此外,刘定坤指出,在全屋智能场景,以及未来主动智能场景下,交互方式应该逐渐演变成更直接、自然的状态,甚至可能达到无感交互。“已经有企业通过智能中枢在云端进行统一管理,实现智能家居‘去中心化’。在‘去中心化’概念的影响下,智能音箱大概率会被其他智能交互入口所替代。”

广告、内容合作请点这里:寻求报道