历史新高!四季度,75+液晶电视面板将首次来到48%

2024年已渐入尾声,然而经历了三个季度的动荡和低迷的电视面板市场却迎来了全年富有戏剧性的变化

据行业机构群智咨询(Sigmaintell)的研究数据,以数量基准来看,2024年三季度全球LCD 电视面板出货数量5953万片,同比下降0.5%。

然而对于传统意义上的全球面板市场淡季第四季度,或将在今年呈现出“淡季不淡”的现象。群智方面分析认为,放眼四季度,由于国补政策的实施范围正逐渐扩大到全国,中国市场的备货需求将在四季度持续增长,这将极大的“抵消”海外市场渠道备货较为平淡的情况,并以此拉动四季度全球液晶电视面板的整体出货量。

对此,群智方面乐观预测,由于中国的国补政策对淡季效应起到了稳定器的作用,预计四季度全球LCD电视面板出货量约为5640万片,同比增长约9.3%。

四季度液晶电视面板市场‘淡季不淡’的背景下,有两大市场特性尤为引人注目。其一是,四季度超大尺寸面板出货量将创单季新高,其中,75+面板将首次来到48%。

受到较大补贴力度的拉动,渠道和终端用户在超大尺寸市场需求得以强劲增长,带动中国品牌对大尺寸面板备货积极性高涨,尤其表现在85"、98"和100"等超大尺寸产品上。根据群智咨询(Sigmaintell)的预测数据,四季度全球大尺寸出货量中,超大尺寸的占比(75"及以上)将首次来到48%,较三季度环比提升5个百分点,其出货量和市场占比均达到历史新高水平。

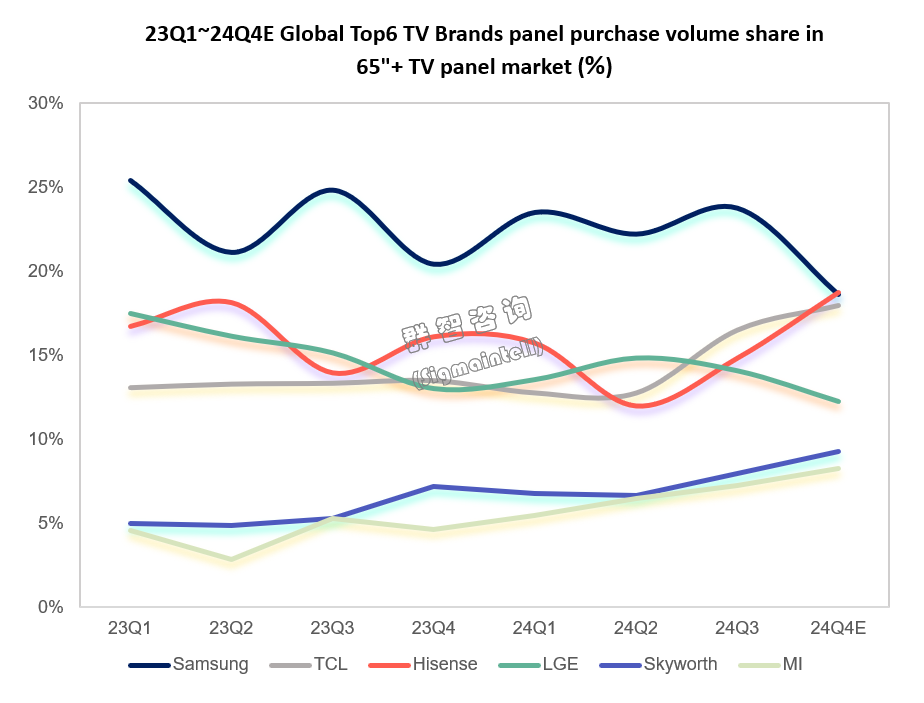

其二,在国补政策的拉动下,中国市场无疑成为四季度全球电视市场的“稳定器”,这就表明中国彩电品牌将在面板采购上成为“变量者”。群智方面分析,在四季度中国两大品牌(海信、TCL)在大尺寸面板采购量将超越韩系(三星、lg)两大品牌。

从品牌备货来看,9月以来直至四季度,以海信、TCL为代表的中国品牌大尺寸面板备货动能均有强劲增长;与此同时,由于全球市场转入淡季,韩系品牌四季度备货则明显转弱。以四季度单季来看,在大尺寸领域(65"及以上),中国品牌的大幅增长使得品牌间的备货策略呈现反转,其中,海信大尺寸面板采购量将与三星电子持平。--这背后则预示着,在全球超大屏市场,海信将全面和三星形成正面对垒,而至于最终市场呈现何种变数,这还看双方在全球各个区间市场各自的“表现”。

点评:全球电视面板四季度呈现出消费需求增长的态势,这说明一个事实:大尺寸化是解困方向。同时,今年四季度则是2025年的重要铺垫,供应链的合作关系甚至联盟关系的建立和演变为2025年各厂商的进取速度和能力打下基础。

总此,2025年全球电视面板充满了“变数”的背景下,抓住热销和增量的机遇点是关键,同时稳健的下游客户关系也有利于实现更好的盈利。因此,大尺寸、高刷、mini LED背光和更为细致的大尺寸线,将左右市场成长力。

广告、内容合作请点这里:寻求报道